Informe Nº 1048 del IDESA: En marzo del 2024 el gobierno modificó, mediante el Decreto de Necesidad de Urgencia (DNU) 274/24, la fórmula de movilidad previsional. Se estipuló que a partir de abril los haberes previsionales se ajustarán mensualmente según la tasa de inflación de 2 meses atrás. Esto significa que las jubilaciones no recuperarán más la perdida en términos reales sufridas desde el 2017 hasta el 2023 que fue del orden del 35%. Además, para el mes de enero 2024, el DNU fijó un ajuste de 12,5% cuando la inflación de ese mes fue de 20,6%.

El Congreso –con votos de la oposición y de los aliados al gobierno– sancionó una ley respetando la nueva fórmula de movilidad del gobierno, pero estipulando que todas las jubilaciones deben ajustarse en el faltante para llegar al 20,6% de enero, esto es, un 7,2%. Además, estableció que el haber mínimo tendrá una garantía equivalente a la Canasta Básica Total (CBT) adulto equivalente y que una vez al año las jubilaciones se ajustarán por el 50% de lo que haya crecido el salario real, si creció. El presidente Milei se enojó y dijo que vetará esta ley porque atenta contra el equilibrio fiscal.

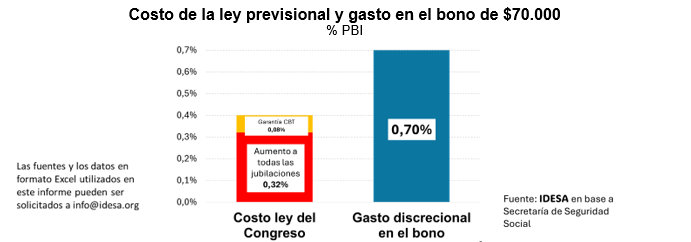

¿La ley atenta contra el equilibrio fiscal? En base a datos de la Secretaría de Seguridad Social se pueden realizar las siguientes estimaciones:

- El aumento del 7,2% de todas las jubilaciones implica un aumento del gasto previsional del orden del 0,32% del PBI.

- La garantía de la CBT implica un aumento de aproximadamente 0,08% del PBI.

- El gobierno está otorgando discrecionalmente un bono de $70.000 a los que reciben los haberes más bajos que representa un gasto de aproximadamente 0,7% del PBI.

Estos datos muestran que la aplicación de la ley sancionada en el Congreso representa un aumento de gasto previsional de alrededor de 0,4% del PBI. En paralelo el gobierno viene pagando discrecionalmente el bono con un costo de aproximadamente 0,7% del PBI. Esto implica que, rediseñando el bono, se puede compensar los aumentos que fija la ley. Es decir, es posible aplicar la ley sin causar un impacto desequilibrante en las cuentas públicas.

El haber mínimo actual es de $225 mil y el bono es de $70 mil totalizando $295 mil. El bono se otorga de manera indiscriminada a todos los jubilados y pensionados, contributivos y no contributivos, que cobran menos de $295 mil. Hay muchos jubilados y pensionados que reciben el bono teniendo otras fuentes de ingresos, sean previsionales, laborales, familiares o provenientes de rentas de activos. Estos jubilados y pensionados no viven solo de la jubilación o pensión mínima. Esto da la oportunidad de ahorrar recursos aumentando la equidad. Para esto, hay que focalizar el bono en aquellos beneficiarios adultos mayores que tienen como única fuente de ingreso el haber previsional y dejar de pagarlo a los beneficiarios que no se encuentran en situación de vulnerabilidad.

En el corto plazo, con una adecuada instrumentación, la ley puede ser neutral para las cuentas públicas. Lo más importante es que en el largo plazo la ley tiene impactos muy positivos en favor de la sostenibilidad del equilibrio fiscal. En primer lugar, porque la fórmula convalidada por ley es más robusta jurídicamente que la precariedad que subyace en un DNU. En segundo lugar, porque se convalida la licuación de gasto previsional que se produjo entre los años 2017 y 2023. Es una baja estructural de más de un tercio en el gasto previsional que contribuye decisivamente al ordenamiento de las cuentas públicas.

Es muy meritorio que el gobierno haya adoptado como meta no negociable el equilibrio fiscal. También que se imponga al Congreso la regla de que los proyectos deben contemplar su financiamiento. Este énfasis probablemente explique la inmediata y enfática reacción negativa del presidente contra la ley del Congreso. Sin embargo, con una evaluación más objetiva aparecen sólidas evidencias respecto a la conveniencia de promulgar la ley. No solo porque en el corto plazo se puede evitar el aumento del gasto público con una correcta instrumentación, sino también porque para el largo plazo permite salir de la precariedad jurídica del DNU y consolidar una baja estructural del gasto previsional. Este es un paso imprescindible para cumplir con las metas previstas en el Acta de Mayo de reducir el gasto público total al 25% del PBI y garantizar un equilibrio fiscal sostenible en el tiempo.

{kind=link}