{kind=link}

El desequilibrio fiscal se cubre con deuda o con emisión monetaria. En materia de deuda hay cada vez menos predisposición de los ahorristas a prestarle al Estado. Esto aumenta la tasa de interés. A finales de agosto, el Tesoro contrajo deuda a una tasa de interés anual del 107%. Más revelador aún es que otra parte de la deuda que se renovó fue con títulos que se actualizan en función de inflación o el dólar, el que sea mayor. La situación rememora a la de agosto del 2019 cuando el anterior gobierno declaró desierta la licitación de títulos públicos y procedió al “reperfilamiento” de los bonos. En aquel momento había un compromiso de no emisión monetaria, mientras que ahora hay una predisposición más flexible a favor de la emisión.

Pero la emisión en exceso presiona sobre la inflación. Para morigerar este impacto el Banco Central emite Leliqs. A través de este instrumento los bancos depositan en el Banco Central el dinero que captan con los depósitos de la gente. Pero las Leliqs pagan intereses que implican mayor emisión lo que, paradójicamente, vuelve a retroalimentar la inflación.

Por esta razón es muy pertinente y necesario analizar la magnitud de emisión monetaria que generan los intereses de las Leliqs. En este sentido, según datos del Banco Central se observa que:

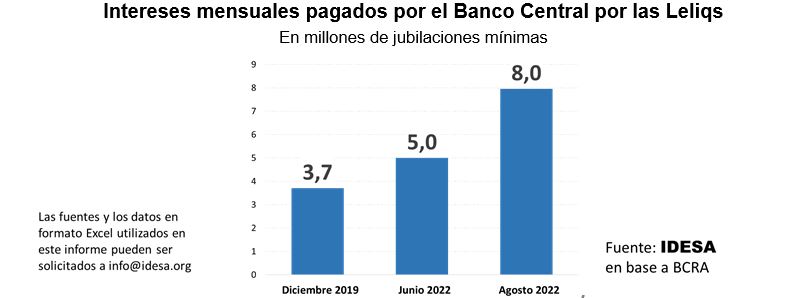

- En diciembre del 2019, cuando asume el actual gobierno, los intereses de las Leliqs equivalían a 3,7 millones de jubilaciones mínimas por mes.

- En junio del 2022, cuando renuncia el Ministro Guzmán, los intereses de las Leliqs habían aumentado al equivalente a 5 millones de jubilaciones mínimas por mes.

- En agosto del 2022 los intereses de las Leliqs llegaron a un monto equivalente a 8 millones de jubilaciones mínimas por mes.

Estos datos muestran el enorme costo que implica absorber los excesos de emisión a través de las Leliqs. La ANSES abona mensualmente 4 millones de jubilaciones mínimas. Esto implica que, con lo que emite el Banco Central para pagar los intereses de las Leliqs, se podría triplicar el haber mínimo. Comparando con el gasto previsional total, lo que el Banco Central paga de intereses de Leliqs equivale a dos tercios de lo que la ANSES gasta en jubilaciones y pensiones por mes.

Desde que asumió el nuevo ministro de Economía no hubo una descripción detallada de su estrategia. Sin precisiones, los anuncios contemplan tres elementos centrales: reducción del déficit fiscal, devaluación (sin saltos generalizados) en el tipo de cambio oficial para bajar la presión sobre las reservas del Banco Central y aumento de la tasa de interés de las Leliqs para absorber emisión monetaria. La secuencia y las dosis a las que se apele a cada uno de estos instrumentos es de importancia decisiva. Por eso, es muy relevante que en materia de reducción de gasto público haya más anuncios que acciones. También que en materia cambiaria el dólar oficial siguió subiendo por debajo de la inflación por lo que no se logró acelerar la liquidación de exportaciones. Lo único que se llevó a la práctica fue la suba de la tasa de interés. Esta secuencia acelera los desequilibrios, como lo muestra el exponencial crecimiento en los intereses que se paga por las Leliqs.

Tampoco alcanza solo con devaluar de una manera más agresiva. Si bien un golpe devaluatorio licua muchos gastos, en materia de subsidios económico ocurre lo contrario. La devaluación sube los costos de los servicios públicos y con tarifas fijas aumenta la necesidad de cubrir la diferencia con subsidios del Tesoro. Al impacto inflacionario de la devaluación se le sumará el de una mayor emisión para cubrir la mayor necesidad de subsidios. Esto señala que tanto la suba de tasas como la devaluación no resuelven los problemas. Por el contrario, los agravan y hacen ineludible abordar el tema fiscal.

En materia fiscal se necesita un ordenamiento integral del Estado. Pero lo urgente es salir del irracional manejo de las tarifas de los servicios públicos. Para que los subsidios se reduzcan es necesario que las tarifas crezcan por encima de la inflación. Esto parece muy difícil de lograr con el enmarañado esquema de segmentación que se viene anunciando. Más allá de la atención excluyente que concentra el magnicidio, los problemas económicos continúan profundizándose y tanto el aumento en los subsidios económicos como los intereses pagados por las Leliqs continúan acelerando las presiones inflacionarias.

* Informe del IDESA (Instituto para el Desarrollo Social Argentino).